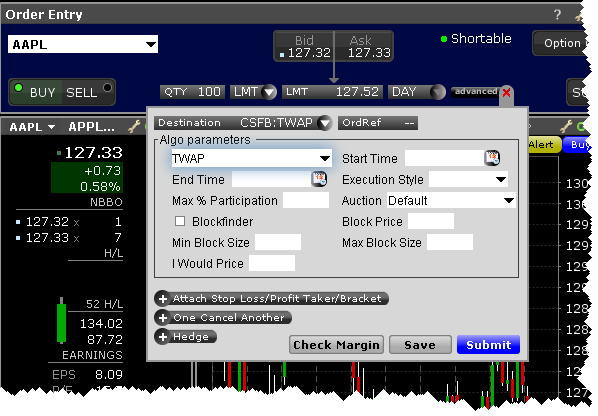

CSFB TWAP(时间加权平均价格 )

系统根据时钟进行交易,例如,对一个2小时的定单,30分钟后系统完成25%的定单,一个小时后完成50%,等。和交易量加权平均价格(VWAP)不同,和时间加权平均价格(TWAP)并不根据预期的交易量或价格变动加速或加速执行。但是,在整个定单过程中TWAP使用智能限价单下单策略。

对大尺寸定单,使用Blockfinder(大块搜索)来界定算法运行过程中您能够接受的传递大额定单的价格/尺寸。

| 区域 | 描述 |

|---|---|

| 算法选择器 |

选取CSFB算法。 |

| 开始时间 | 按需要输入算法的开始时间。如果没设置开始时间,算法将在您发送定单是启动。 |

| 截止时间 | 按需要输入算法的截止时间。如果没设置截止时间,默认的截止时间即市场收盘时间。 |

| 执行风格 |

选取紧迫的程度 |

| 最大 % 参与 | 按需要定义交易量的最大百分比。 |

| 竞价 (Auction) | 指定是否在所有竞价中、非竞价、只开盘价、只收盘价或非平衡竞价中包括定单。 |

| Blockfinder | 选取启动Blockfinder,用于提交执行的大定单尺寸(最低10,000股) ,剩余的尺寸连续通过算法执行。 |

| Blockprice |

仅在Blockfinder被启动后可用。 定义大尺寸定单可以被执行的价格。 |

| 最低大尺寸 |

仅在Blockfinder被启动后可用。 按需要定义最低大尺寸。不能低于5000股,增量尺寸也是5000. 如果没有设定最低尺寸,将使用默认尺寸10,000。 |

| 最大大尺寸 |

仅在Blockfinder被启动后可用。 按需要定义最大的大尺寸。 |

| 我的定价 | 将价格设置为您愿意接受执行全部定单的价位。 |

© 2016 Interactive Brokers - TWS用户指南