入门

期权投资组合窗口运行一个复杂的后端算法,该算法使用你通过

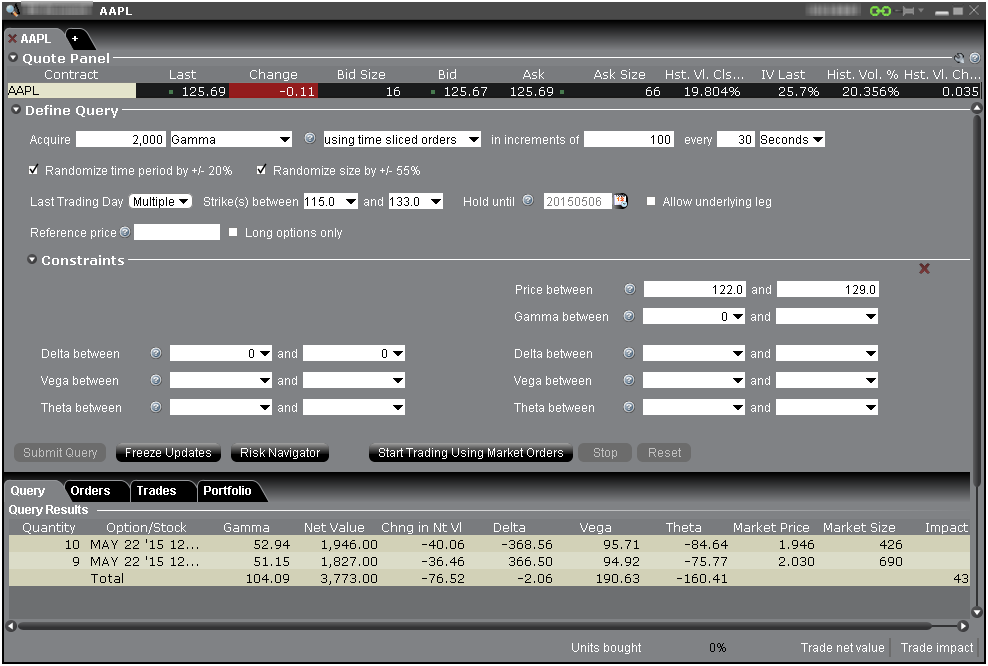

打开期权投资组合窗口

注: 如果你没有在工具列表中看到期权投资组合,使用菜单顶部的箭头扩展隐藏的内容。

期权投资组合窗口打开,你可以开始设定查询。点击新标签 "+" 图标,给期权投资组合窗口添加另一个底层代码的标签页面。

期权投资组合算法在用户设定的查询条件内工作,并评估综合期权市场数据(包括买卖价格和尺寸)获取下列总合的最小化,和找出最低成本方案:

(卖价-买价)x(合约乘数)x 数量

汇总查询列表中的所有定单;

[(”持有直到“日期的期权值) - (期权的方案定单价格)] x (合约乘数) x (确认的数量)

汇总查询结果列表中所有定单。

算法每30秒工作一次对查询结果列表重新评估方案, 直到用户为执行发送定单组、暂停更新评估更详细的方案、或更改查询条件为止。

下一步: 定义和提交查询

© 2016 Interactive Brokers - TWS用户指南