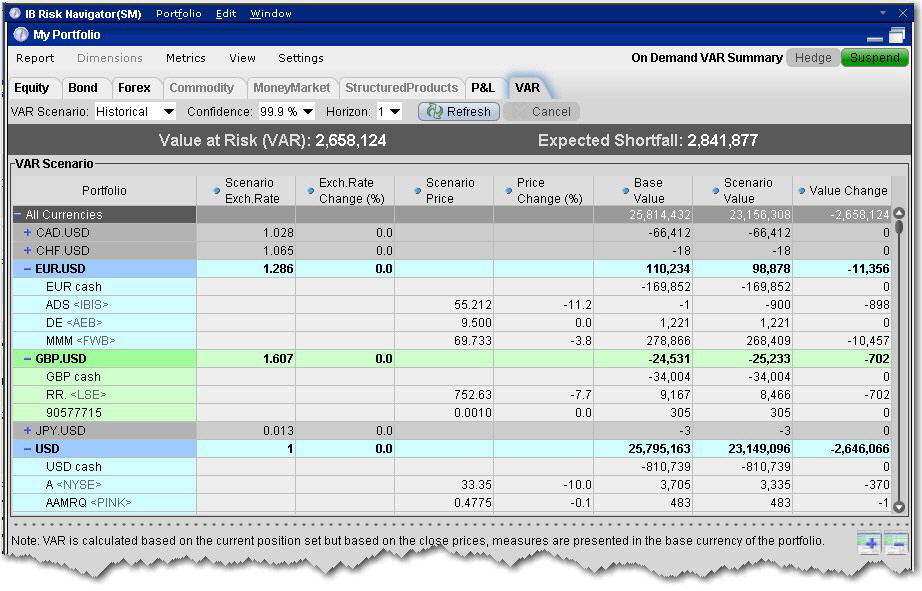

自选VaR

风险价值代表了正常生产条件下,在特定时间区间和基于置信水平定义的百分比概率的预期损失。这是一个理论值,并不代表潜在的最坏损失的情形。自选VaR报告计算整个投资组合的VaR。报告以子投资组合水平下计算VaR并在货币和投资组合水平下汇总。自选VaR也可以用于假设投资组合。将鼠标指向报告中栏名称查看详细信息。

使用自选VaR报告

1. 从风险漫游主窗口,选取VaR (风险价值)标签。

2. 选取VaR情形:

- 历史 - 使用过去的数据估计价格。

- Monte Carlo - 应用价格预测模型。

3. 指定置信水平。

注: 100%仅用于历史情形。

4. 指定时间区间(天数)。

© 2016 Interactive Brokers - TWS用户指南