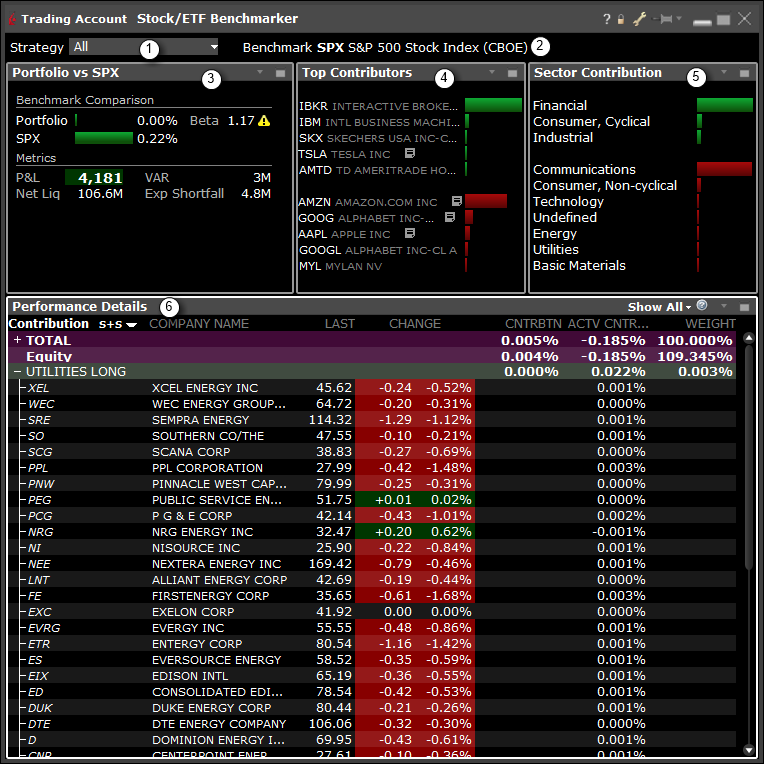

表现归因分析用于确定投资组合的表现与特定的基准的关系,并标注表现良好或不好的投资组合。股票/ETF对标器显示每天1实时更新的表现归因数值。

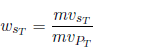

在当前时间(T),投资组合“P”内证券“s”的权重为:

mvsT是指当前时间的市场价值,mvPT是指当前时间的投资组合市场价值。

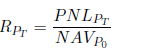

右上角对比框内会显示当前的投资组合总回报。在当前时段,当前的回报为:

PNLPT是指当前时段投资组合总的盈亏值,NAVP0是指前一天收盘时投资组合的资产净值。

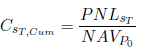

在时间范围(0; T)之间,一支股票在投资组合“P”内股票“s”回报的贡献,“T”是指当前的时间:

PNLsT是指在当前时段证券“s”的每日盈亏,NAVP0是指前一日收盘时账户的资产净值。

部门(或其他组)“G”在时段(0; T)内对于投资组合“P”回报的累积贡献,定义如下:

如果持仓的方向在一天的任何时段更改,如客户逆转一个持仓(平仓,然后建立同样数量股票的反向仓位),系统会分开追踪整个持仓的多头部分和空头部分。

对于含有已实现盈亏的每笔交易,我们会根据交易的买卖面将盈亏分为多头和空头。

然后分开计算该证券的多头贡献和空头贡献,并将其与基准指数相对比。例如,我们假设:

| 竞价 | 数量 | 代码 | 已实现盈亏 | 净持仓 |

|---|---|---|---|---|

| 买 | 100 | IBKR | — | 100 |

| 卖 | 200 | IBKR | 10美元 | -100 |

| 买 | 200 | IBKR | 10美元 | 100 |

| 卖 | 200 | IBKR | 10美元 | -100 |

在上方举例中,IBKR总的已实现盈亏为30美元。其中20美元是由平仓多头实现的,10美元是由平仓空头实现的。多头IBKR回报的贡献是2%, 空头IBKR回报的贡献是1%, IBKR回报的净贡献是3%。

当显示多头IBKR和空头IBKR的权重时,我们看中的是当前的权重。因此,如果客户当天卖空的是IBKR,但是在当天某个时段做多IBRK,那么卖空IBKR行(空头的市场价值是负值)的加权数据栏显示的是负值,做多IBKR行的加权数据栏显示的是“0”(因为客户当前没有做多IBKR)。

如果我们假设在此时段的基准为多头IBKR,多头IBKR对基准的贡献是1%,多头IBKR的活跃贡献是1%(2% - 1%),空头IBKR的活跃贡献是1%(1% - 0%),因为空头IBKR对基准回报的贡献是0。