Маржинальные требования опционов

Общие сведения о марже опционов

США: маржинальные требования опционов

Для резидентов США, торгующих опционами:

- маржа на основе правил

- Маржевый портфель

Все подробности о маржинальных требованиях приведены в разделах ниже.

Следующие вычисления применимы только к счетам типа: маржевый, маржевый IRA и наличный, наличный IRA. Информацию о требованиях к опционам США на счете типа "Маржевый портфель" можно найти в разделе Маржевый портфель.

FINRA и NYSE ввели правила, ограничивающие дневную торговлю малых инвесторов. На счета клиентов, которые были классифицированы данными организациями как "системные дневные трейдеры", накладываются специальные Ограничения внутридневной торговли для акций США.

Мы используем программное обеспечение, которое оптимизирует маржу для опционных комбинаций, чтобы обеспечить минимальные маржинальные требования. Однако, в связи с системными требованиями, необходимыми для нахождения наилучшего решения, мы не можем гарантировать оптимальность комбинации абсолютно во всех случаях. Примите к сведению, что мы не поддерживаем исполнения опционов, переуступки прав или поставки, в результате которых счет может перестать соответствовать маржинальным требованиям. Для получения дополнительной информации по операциям с опционами в пятницу перед истечением срока контракта нажмите сюда.

Иногда брокеры устанавливают внутренние маржинальные требования, превышающие Reg. T или обязательный минимум. Для опционных спредов по ценным бумагам VIX может действовать дополнительное минимальное маржинальное требование в размере 150 USD. Для позиций по опционам, соответствующим определению "универсального" спреда в Правиле 10.3(a)(5) CBOE, мы можем взимать дополнительную маржу в размере 102% от чистых рыночных убытков, связанных со спредом (т.е., чистая цена длинной опционной позиции – чистая цена короткой опционной позиции * 102%), если ее значение превышает стандартные требования.

Стратегии опционов

В следующих таблицах представлены маржинальные требования к опционам для каждого типа комбинации маржи.

Примечание:

Данные формулы используют следующие функции: Максимум (x, y, ..), Минимум (x, y, ..) и "Если" (x, y, z). Результат функции Максимум – это наибольшая величина из всех заключенных в скобки параметров, разделенных запятой. Например, при Максимум (500, 2000, 1500) результатом будет значение 2000. Результат функции Минимум – это наименьшая величина из всех заключенных в скобки параметров, разделенных запятой. Например, при Минимум (500, 2000, 1500) результатом будет значение 500. Функция Если проверяет достоверность условия. Если оно верно, то используется формула "y", а если не верно, то формула "z". Например, при Если (20 < 0, 30, 60) результатом будет значение 60.

Примечание. Чтобы открыть или увеличить позицию по непокрытым опционам, клиент должен иметь чистую ликвидационную стоимость (net liquidation value, или NLV) счета не менее 2000 USD.

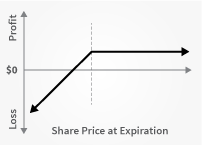

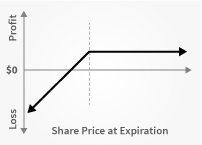

Длинный колл или пут

| Маржа | |

| Начальная/Reg T маржа в конце дня | Нет |

| Минимальная маржа | Такая же, как и начальная |

| Наличный IRA или наличный | Такая же, как и начальная |

| Маржевый IRA | Как и у маржевого счета |

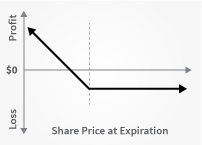

Короткий непокрытый колл

| Маржа | |

| Начальная/Reg T маржа в конце дня |

Опционы на акции 1 Цена "колл" + Максимум ((20% 2 * Цена андерлаинга - Сумма "вне денег"), (10% * Цена андерлаинга)) Опционы на индексы 1 Цена "колл" + Максимум ((15% 3 * Цена андерлаинга - Сумма "вне денег"), (10% * Цена андерлаинга)) Опционы на мировую валюту 1 Цена "колл" + Максимум ((4% 2 * Цена андерлаинга - Сумма "вне денег"), (0,75% * Цена андерлаинга)) Наличный корзинный опцион 1 Сумма "в деньгах" |

| Минимальная маржа | Такая же, как и начальная |

| Наличный IRA или наличный | Нет |

| Маржевый IRA | Как и у наличного счета |

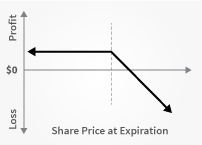

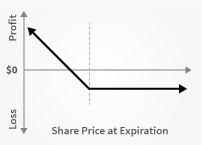

Короткий непокрытый пут

| Маржа | |

| Начальная/Reg T маржа в конце дня |

Опционы на акции 1 Цена "пут" + Максимум ((20% 2 * Цена андерлаинга - Сумма "вне денег"), (10% * Цена страйка)) Опционы на индексы 1 Цена "пут" + Максимум ((15% 3 * Цена андерлаинга - Сумма "вне денег"), (10% * Цена страйка)) Опционы на мировую валюту 1 Цена "пут" + Максимум ((4% 2 * Цена андерлаинга - Сумма "вне денег"), (0,75% * Цена андерлаинга)) Наличный корзинный опцион 1 Сумма "в деньгах" |

| Минимальная маржа | Такая же, как и начальная |

| Наличный IRA или наличный | Страйк-цена пута |

| Маржевый IRA | Как и у наличного счета |

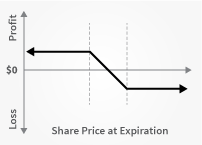

Покрытые коллы

Шортинг опциона при наличии позиции на акции для покрытия полного исполнения после переуступки опционного контракта.

| Маржа | |

| Начальная/Reg T маржа в конце дня | Макс.(Стоимость колла, Начальная маржа длинных позиций по акциям) |

| Минимальная маржа | МАКС.[сумма "в деньгах"+ маржа(длинные позиции по акциям, рассчитанные как мин.(рын. цена, страйк(короткий колл))), мин.(стоимость акций, макс.(стоимость колла, маржа длинных позиций по акциям))] |

| Наличный IRA или наличный | Полностью оплаченная акция или ничего |

| Маржевый IRA | Полностью оплаченная акция или ничего |

Покрытые путы

Шортинг опциона при наличии позиции на акции для покрытия полного исполнения после переуступки опционного контракта.

| Маржа | |

| Начальная/Reg T маржа в конце дня | Начальные маржинальные требования + Сумма "в деньгах" |

| Минимальная маржа | Начальные маржинальные требования + Сумма "в деньгах" |

| Наличный IRA или наличный | Нет |

| Маржевый IRA | Нет |

Колл-спред

Длинная и короткая позиция с одинаковым числом коллов того же самого андерлаинга (и с одинаковым множителем), в случае окончания срока действия длинной позиции после срока короткой позиции или одновременно с ней.

| Маржа | |

| Начальная/Reg T маржа в конце дня | Максимум (Страйк длинного колла - Страйк короткого колла, 0) |

| Минимальная маржа | Такая же, как и начальная |

| Наличный IRA или наличный | Такая же, как и начальная, если исполнение обоих опционов производилось в европейском стиле с наличным расчетом. В противном случае, не применимо. |

| Маржевый IRA | Как и у маржевого счета |

Пут-спред

Длинная и короткая позиция с одинаковым числом путов того же самого андерлаинга (и с одинаковым множителем), в случае окончания срока действия длинной позиции после срока короткой позиции или одновременно с ней.

| Маржа | |

| Начальная/Reg T маржа в конце дня | Максимум (Страйк короткого пута - Страйк длинного пута, 0) |

| Минимальная маржа | Такая же, как и начальная |

| Наличный IRA или наличный | Так же как и у маржевого счета (исполнение обоих опционов должно быть произведено в европейском стиле с наличным расчетом) Страйк короткого пута (американский стиль опционов) |

| Маржевый IRA | Как и у маржевого счета |

Коллар

Длинный пут и длинный андерлаинг с коротким коллом. Пут и колл должны иметь одинаковую дату истечения срока, одинаковый андерлаинг (и множитель), а цена исполнения пута должна быть меньше цены исполнения колла.

| Маржа | |

| Начальная/Reg T маржа в конце дня | Начальные маржинальные требования к акциям + Сумма колла "в деньгах" Стоимость капитала с кредитом (длинные акции) Минимум (Текущая рыночная стоимость, Суммарная цена исполнения коллов) |

| Минимальная маржа | Минимум (((10% * Цена исполнения пута) + Сумма пута "вне денег"), (25% * Цена исполнения "колла")) |

| Наличный IRA или наличный | Нет |

| Маржевый IRA | Нет |

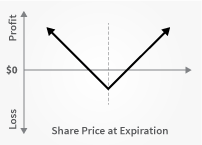

Длинный колл и пут

Покупка колл и пут.

| Маржа | |

| Начальная/Reg T маржа в конце дня | Маржируется как два длинных опциона. |

| Минимальная маржа | Такая же, как и начальная |

| Наличный IRA или наличный | Как и у маржевого счета |

| Маржевый IRA | Как и у маржевого счета |

Короткий колл и пут

Продажа колл и пут.

| Маржа | |

| Начальная/Reg T маржа в конце дня |

Если начальная маржа короткого пута > начальной короткого колла, то начальная маржа короткого пута + цена короткого колла или Если начальная маржа короткого колла >= начальной короткого пута, то начальная маржа короткого колла + цена короткого пута |

| Минимальная маржа | Такая же, как и начальная |

| Наличный IRA или наличный | Нет |

| Маржевый IRA | Нет |

Длинная Butterfly

Два коротких опциона той же серии (те же класс, множитель, цена страйка, дата истечения срока), сбалансированных одним длинным опционом того же типа (пут или колл) с более высокой ценой страйка и одним длинным опционом того же типа с меньшей ценой страйка. Все опционы-компоненты должны иметь одинаковую дату срока истечения, одинаковый андерлаинг и равные интервалы между ценами исполнения.

| Маржа | |

| Начальная/Reg T маржа в конце дня | Нет |

| Минимальная маржа | Такая же, как и начальная |

| Наличный IRA или наличный | Нет Исполнение обоих опционов должно быть произведено в европейском стиле с наличным расчетом. |

| Маржевый IRA | Как и у маржевого счета |

Короткая Butterfly Put

Два длинных пут-опциона той же серии, сбалансированные одним коротким пут-опционом с более высокой ценой страйка и одним коротким пут-опционом с меньшей ценой страйка. Все опционы-компоненты должны иметь одинаковую дату срока истечения, одинаковый андерлаинг и равные интервалы между ценами исполнения.

| Маржа | |

| Начальная/Reg T маржа в конце дня | МАКС.(высший страйк путов - средний страйк путов, 0) + МАКС.(низший страйк путов - средний страйк путов, 0) |

| Минимальная маржа | Такая же, как и начальная |

| Наличный IRA или наличный | Нет |

| Маржевый IRA | Нет |

Короткая Butterfly Call

Два длинных колл-опциона той же серии, сбалансированные одним коротким колл-опционом с более высокой ценой страйка и одним коротким колл-опционом с меньшей ценой страйка. Все опционы-компоненты должны иметь одинаковую дату срока истечения, одинаковый андерлаинг и равные интервалы между ценами исполнения.

| Маржа | |

| Начальная/Reg T маржа в конце дня | МАКС.(средний страйк коллов - высший страйк коллов, 0) + МАКС.(средний страйк коллов - низший страйк коллов, 0) |

| Минимальная маржа | Начальную маржу поддерживать обязательно. |

| Наличный IRA или наличный | Нет |

| Маржевый IRA | Нет |

Длинный Box-спред

Длинный колл и короткий пут с одинаковой ценой исполнения ("сторона покупки") в паре с длинным путом и коротким коллом с одинаковой ценой исполнения ("сторона продажи"). Цена исполнения стороны покупки меньше цены исполнения стороны продажи. Все опционы в спреде должны иметь одинаковую дату срока истечения и одинаковый андерлаинг (множитель).

| Маржа | |

| Начальная/Reg T маржа в конце дня | Нет |

| Минимальная маржа | Такая же, как и начальная |

| Наличный IRA или наличный | Нет |

| Маржевый IRA | Как и у маржевого счета |

Короткий Box-спред

Длинный колл и короткий пут с одинаковой ценой исполнения ("сторона покупки") в паре с длинным путом и коротким коллом с одинаковой ценой исполнения ("сторона продажи"). Цена исполнения стороны покупки больше цены стороны продажи. Все опционы в спреде должны иметь одинаковую дату срока истечения и одинаковый андерлаинг (множитель).

| Маржа | |

| Начальная/Reg T маржа в конце дня | МАКС.(1,02 x Цена закрытия, Страйк длинного колла – Страйк короткого колла) |

| Минимальная маржа | Такая же, как и начальная |

| Наличный IRA или наличный | Нет |

| Маржевый IRA | Как и у маржевого счета |

Конверсия

Длинный пут и длинный андерлаинг с коротким коллом. Пут и колл должны иметь одинаковую дату истечения срока, одинаковый андерлаинг (множитель) и цену исполнения.

| Маржа | |

| Начальная/Reg T маржа в конце дня | Начальные маржинальные требования к акциям + Сумма колла "в деньгах" |

| Минимальная маржа | 10% от страйк-цены + Сумма колла "в деньгах" |

| Наличный IRA или наличный | Нет |

| Маржевый IRA | Нет |

Обратная конверсия

Длинный колл и короткий андерлаинг с коротким путом. Пут и колл должны иметь одинаковую дату истечения срока, одинаковый андерлаинг (множитель) и цену исполнения.

| Маржа | |

| Начальная/Reg T маржа в конце дня | Сумма пута "в деньгах" + Начальные маржинальные требования к акциям |

| Минимальная маржа | Сумма пута "в деньгах" + (10% * Цена страйка) |

| Наличный IRA или наличный | Нет |

| Маржевый IRA | Нет |

Защитный пут

Длинный пут и длинный андерлаинг.

| Маржа | |

| Начальная/Reg T маржа в конце дня | Начальные маржинальные требования к акциям |

| Минимальная маржа | Минимум (((10% * Страйк-цена пута) + Сумма пута "вне денег"), Минимальные маржинальные требования к длинным акциям) |

| Наличный IRA или наличный | Нет |

| Маржевый IRA | Нет |

Защитный колл

Длинный колл и короткий андерлаинг.

| Маржа | |

| Начальная/Reg T маржа в конце дня | Стандартные, начальные маржинальные требования к акциям |

| Минимальная маржа | Минимум (((10% * Страйк-цена колла) + Сумма колла "вне денег"), Минимальные маржинальные требования к коротким акциям) |

| Наличный IRA или наличный | Нет |

| Маржевый IRA | Нет |

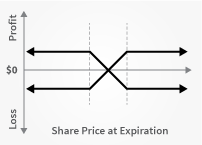

Железный кондор

Продажа пут, покупка пут, продажа колл, покупка колл.

| Маржа | |

| Начальная/Reg T маржа в конце дня | Страйк короткого пута - Страйк длинного пута |

| Минимальная маржа | Такая же, как и начальная |

| Наличный IRA или наличный | Если все опционы исполнены в европейском стиле с наличным расчетом, то как и у маржевого счета. |

| Маржевый IRA | Как и у маржевого счета |

Обзор правил системного дневного трейдинга (Pattern Day Trading или "PDT")

FINRA и NYSE ввели правила, которые предназначены для ограничения объемов торговли, производимой со счетов с малым капиталом; в частности с тех счетов, чья чистая ликвидационная стоимость составляет менее 25 000 USD.

Системный

дневной трейдер

Системный

дневной трейдер

Пон.

Вт.

Ср.

Чт.

Пт.

Продажа XXZ

Продажа ZZX

Продажа YYZ

Продажа YYZ

- Дневная сделка (Day Trade): любая пара сделок, при которой позиция по ценной бумаге (акции, опциону на акции и индексы, варранту, T-Bill, облигации или фьючерсу на одиночную акцию) увеличивается ("открывается"), а впоследствии уменьшается ("закрывается") в течение одной и той же торговой сессии.

- Системный дневной трейдер (Pattern Day Trader): кто-либо, совершающий от 4 дневных сделок в течение 5 рабочих дней. Трейдер, совершающий 4 дневные сделки (или больше) в течение этого времени, признается участником "системного" дневного трейдинга, вследствие чего по отношении к нему применяются соответствующие PDT-ограничения.

- Чтобы совершать дневные сделки, чистая ликвидационная стоимость счета должна составлять не менее 25 000 USD при условии, что в чистую ликвидационную стоимость включена ПиУ наличных средств, акций, опционов и фьючерсов.

- Мы создали алгоритмы, препятствующие установке отметки "счет дневного трейдера" для малых счетов. Также был введен запрет на 4-ую открывающую транзакцию, который действует в течение 5 дней, если размер капитала счета меньше 25 000 USD.

Корректировки суммы капитала предыдущего дня и первый день торговли

Сумма капитала в предыдущий день регистрируется во время "закрытия" предыдущего дня (16:15 ET). Размер капитала предыдущего дня должен составлять не менее 25 000 USD. Несмотря на это, чистые депозиты и снятия средств, благодаря которым сумма капитала предыдущего дня достигла или превысила требуемую сумму в 25 000 USD после 16:15 PM ET предыдущего торгового дня, рассматриваются как корректировки суммы капитала в предыдущий день. Таким образом, на следующий торговый день клиент сможет совершать сделки.

Например, представим, что новый депозит в размере 50 000 USD поступает от клиента после закрытия торгового дня. Даже несмотря на то, что его капитал в предыдущий день составлял 0 при закрытии прошедшего торгового дня, мы рассматриваем этот поздний депозит как корректировку, поэтому капитал клиента по состоянию предыдущего дня изменяется на 50 000 USD, а это означает, что клиент сможет совершать сделки в первый торговый день. Без данной корректировки, сделки клиента были бы отклонены в первый торговый день на основании зарегистрированных данных (при закрытии) о размере капитала в предыдущий день.

Исключения

- Если на счете была замечена активная дневная торговля, а его сумма чистой ликвидационной стоимости когда-то составляла больше 25 000 USD, но потом опустилась ниже указанной суммы, то на данный счет может быть наложено 90-дневное ограничение торговли. Существуют способы снятия данного ограничения. В частности, можно увеличить размер капитала счета или пройти процедуру отключения ограничения, описанную в разделе "FAQ по дневной торговле".

- Исполнение опциона или переуступка прав не будет считаться дневным трейдингом, а восприниматься как торговля базисным активом напрямую. Поставки по фьючерсам на одиночные акции или уступка опционов также не считаются дневным трейдингом.

Дополнительная информация о правилах PDT и их применении доступна в разделе часто задаваемых вопросов и ответов (ЧаВО).

ЧаВО о дневной торговле

FINRA называют системным дневным трейдером (Pattern Day Trader или PDT) кого-либо, кто совершает четыре или более дневных сделок (открытие и закрытие позиции по отдельно взятой ценной бумаге или опциону на акцию) в течение 5 рабочих дней.

Примечание: фьючерсные контракты и фьючерсные опционы не включены в правило SEC, касающееся дневной торговли.

Сообщение об ошибке, связанной с потенциальной системной дневной торговлей, означает, что минимальная чистая ликвидационная стоимость счета составляет менее 25 000 USD (минимальная сумма, согласно требованию SEC), при этом число допустимых дневных сделок (3) уже было достигнуто в течение последних пяти дней.

Система запрограммирована таким образом, чтобы препятствовать проведению любых дальнейших сделок с данного счета, независимо от того, желает ли трейдер намеренно совершить дневную сделку с позицией или нет. Система запрограммирована на защиту счетов, содержащих менее 25 000 USD, для того, чтобы такие счета не расценивались как счета дневного трейдера.

Если счет получил сообщение об ошибке о "потенциальном системном дневном трейдере", то снимать отметку "PDT" не требуется. Владельцу счета придется дождаться окончания пятидневного срока, чтобы получить возможность открывать новые позиции на счете.

Клиенту доступны следующие варианты/возможности:

- Перевести деньги на счет для увеличения суммы средств на счете до требуемого SEC минимума в 25 000 USD

- Запросить сброс отметки "PDT" (если доступно)

Когда происходит ситуация со снижением стоимости в течение дня, на счет клиента немедленно накладывается ограничение, запрещающее открывать новые позиции. У клиента останется возможность закрыть существующие позиции, но открыть новые уже будет нельзя.

Клиенту будут доступны те же самые возможности, что перечислены выше, однако если чистая ликвидационная стоимость в любой момент станет выше пороговой суммы (25 000 USD), то счет снова станет поддерживать операции с дневными сделками.

Ассоциация FINRA позволяет брокерским фирмам снять отметку "PDT" с клиентского счета один раз в случае, когда у фирмы есть основания верить, что клиент не продолжит вести дневную торговлю. Если счет был отмечен по ошибке, и клиент не совершал дневные сделки умышленно, мы можем снять данную отметку.

FINRA называет системным дневным трейдером (Pattern Day Trader или PDT) кого-либо, кто совершает 4 или более дневных сделок (покупка и продажа отдельно взятой ценной бумаги (акции) или опциону на акцию) в течение 5 рабочих дней. Правила FINRA накладывают определенные ограничения на тех, кого они признают системными дневными трейдерами. Если клиентский счет совершает три (3) дневных сделки с акциями или опционами на акции в течение любых пяти (5) дней подряд, то мы потребуем владельца удовлетворить минимальное требование к чистой ликвидационной стоимости в размере 25 000 USD до того, как будет принят следующий ордер на покупку или продажу акции или опциона на акцию. После того, как на данном счете будет совершена четвертая дневная сделка (в течение тех же 5 дней), мы станем расценивать его как "счет PDT".

Правила системной дневной торговли позволяют брокеру единожды удалить отметку "PDT", если клиент подтвердит то, что он/она не намеревался(-лась) использовать стратегии системной дневной торговли и что он/она просит удалить отметку "PDT". Если вы хотите снять отметку "PDT" с вашего счета, то вам следует предоставить нам нижеуказанное заверение, используя специальный инструмент онлайн-запроса.

- Я соглашаюсь со следующим:

- Я не намерен(-а) использовать стратегии дневной торговли на своем счете.

- Настоящим прошу больше не помечать мой счет как счет "Системного дневного трейдера" (Pattern Day Trading), согласно формулировке правил FINRA.

- Я понимаю, что если после данного подтверждения я снова стану вести системную дневную торговлю, то мой счет будет повторно отмечен как счет "Системного дневного трейдера", а брокер будет вправе применить к моему счету все соответствующие меры, указанные в действующих правилах PDT.

Мы займемся обработкой вашего запроса при первой же возможности (как правило, в течение 24 часов).

Например, если в окне показано (0,0,1,2,3), то эта информация толкуется так:

Предположим, что сегодня среда. Тогда первое число в скобках, "0", означает, что в среду доступно 0 дневных сделок. 2-e число "0" в скобках означает, что в четверг тоже не доступно ни одной дневной сделки. 3-е число в скобках, "1", означает, что в пятницу будет доступна 1 дневная сделка. 4-е число в скобках, "2", означает, что в понедельник будут доступны 2 дневных сделки в том случае, если в пятницу и в понедельник до этого момента не было дневных сделок. 5-е число в скобках, "3", означает, что во вторник на счете будут доступны 3 дневных сделки, если таковые не совершались ни в пятницу, ни в понедельник.

Маржевый портфель

Согласно принятым правилам SEC относительно маржевого портфеля и использования нашей системы маржирования в реальном времени, наши клиенты в некоторых случаях могут увеличить размер кредитного плеча (leverage) сверх маржинальных требований Reg T. Десятилетиями маржинальные требования для счетов, содержащих ценные бумаги (акции, опционы и фьючерсы на одиночные акции), вычислялись на основании системы правил Reg T. В данной методике расчета фиксированные проценты применяются к заранее определенным комбинационным стратегиям. В случае с маржевым портфелем, маржинальные требования устанавливаются при помощи "рисковой" оценочной модели, которая вычисляет наибольший размер потенциальных убытков для всех позиций класса или группы продуктов, охватывая диапазон цен и волатильности андерлаинга. Эта модель, известная как Теоретическая система определения межрыночных маржевых взносов (Theoretical Intermarket Margining System или TIMS), применяется каждую ночь к американским акциям, опционам на индексы и акции OCC, а также к позициям по американским фьючерсам на одиночные акции корпорацией федерального уровня Options Clearing Corporation (OCC), а также каждую ночь распространяется ей среди брокерских фирм-участников. Минимальные маржинальные требования для счета "Маржевый портфель" остаются неизменными в течение дня, так как OCC распространяет требования к параметрам TIMS только один раз в день.

Тем не менее, соответствие маржевого портфеля контролируется нами в течение дня на основе текущих данных о цене позиций, имеющихся на счете. Обратите внимание, что на данный момент Маржевый портфель не доступен для американских товарных фьючерсов, фьючерсных опционов, облигаций, взаимных фондов и валютных позиций, однако регулирующие органы США могут рассматривать возможность поддержки данных продуктов в будущем.

Маржевый портфель или основанная на рисках маржа уже много лет успешно используется на товарных рынках и рынках для торговли неамериканскими ценными бумагами. В зависимости от компоновки торгового счета, для Маржевого портфеля может потребоваться более низкий уровень обеспечения, чем установленный по правилам Reg T, а это приведет к увеличению кредитного плеча. Торговля с большим кредитным плечом связана с повышенным риском потерь. Также, существует возможность того, что требования к Маржевому портфелю будут выше требований Reg T, если какой-либо конкретный портфель будет содержать позиции с более высоким риском. Причиной, побуждающей к использованию Маржевого портфеля, является то, что его маржинальные требования более точно отражают настоящий уровень риска позиций на счете. Таким образом, существует вероятность, что результатом использования Маржевого портфеля для счета с высокой концентрацией могут стать более высокие маржинальные требования по сравнению с требованиями Reg T. Одной из основных целей Маржевого портфеля является отражение более низкого уровня риска, свойственного сбалансированному портфелю с хеджированными позициями. С другой стороны, гарантийное обеспечение Маржевого портфеля оценивается пропорционально в большую сторону, если позиции счета представляют из себя концентрацию относительного малого числа акций.

Квалификационные требования маржевого портфеля

Чтобы иметь возможность открыть счет типа "Маржевый портфель", клиенты должны соответствовать следующим квалификационным требованиям:

- Для получения возможности открыть счет типа "Маржевый портфель" на счете, помимо разрешения на торговлю непокрытыми опционами, должно иметься не менее USD 110 000 (или эквивалентная сумма в другой валюте) в виде чистой ликвидационной стоимости. Существующие клиенты могут в любое время подать заявку на "Маржевый портфель" на странице "Тип счета" в "Управлении счетом". После получения одобрения, тип счета будет изменен. Новые клиенты могут подать заявку на "Маржевый портфель" в процессе регистрации. Следует отметить, что если баланс счета падает ниже 100 000 USD, то на любые сделки, ведущие к увеличению маржи, будут наложены ограничения. Исходя из этого, если вы не собираетесь поддерживать баланс счета на уровне 100 000 USD и более, то вам не следует подавать заявку на "Маржевый портфель".

- Обработка такого запроса от нового клиентского счета может занять до 2 рабочих дней (при обычных условиях работы) для внедрения функций после первичного одобрения учетной записи. Следует отметить, что если чистая ликвидационная стоимость счета опустится ниже 100 000 USD (или эквивалента в другой валюте), то на любые сделки, ведущие к увеличению маржи, будут наложены ограничения, пока данное требование не будет удовлетворено. Счета существующих клиентов также должны быть одобрены, на что может потребоваться до двух рабочих дней с момента запроса. Как новым, так и существующим клиентам будет отправлено электронное письмо, подтверждающее, что счет одобрен.

- Учреждения, желающие совершать сделки не у нас, но использующие нас в качестве первичного брокера, обязаны поддерживать остаток счета в размере как минимум 6 000 000 USD (или эквивалента этой суммы в другой валюте).

- Канадские клиенты не имеют возможности открыть счет "Маржевый портфель" в виду ограничений, накладываемых IDA. Кроме того, все позиции по канадским акциям, опционам на акции, опционам на индексы, европейским акциям и азиатским акциям подчиняются стандартным правилам вычисления маржи. Вследствие этого, Маржевый портфель не доступен для данных продуктов.

- Счета неамериканских омнибус-брокеров (Длинная позиция/Короткая позиция) не имеют возможности изменить тип счета на "Маржевый портфель".

- Если капитал счета меньше минимальных 100 000 USD, то от него будет требоваться доплата за маржу, целью которой является постепенный перевод счета на маржинальные уровни, сопоставимые с Reg. T, в ходе продолжающегося снижения капитала.

Принцип работы маржевого портфеля

Счета, использующие маржевый портфель, разделяются на три группы компонентов; Классы, являющиеся всеми позициями с одинаковым базисным активом; Продукты, являющиеся тесно связанными классами; и Портфели, являющиеся тесно связанными продуктами. В качестве примера классов можно привести IBM, SPX, и OEX. Примером продукта может быть обобщенный индекс (Broad Based Index), сформированный из SPX, OEX и так далее. Портфель может состоять из таких продуктов как обобщенные индексы, индексы роста, индексы Small Cap, и индексы FINRA.

Расчет портфельной маржи начинается с самого низкого уровня, т.е. с класса. Все позиции одного класса объединяются в группу и проходят совместный стресс-тест (изменяется цена андерлаинга и предполагаемая волатильность) со следующими параметрами:

- Стандартизированный стресс-тест андерлаинга.

- Для опционов на акции, "narrow-based" индексов и фьючерсов на одиночные акции параметр стресс-теста составляет плюс или минус 15% с восьмью другими пунктами в этом диапазоне.

- Для "small cap" индексов рынка США и и индексов рынка FINRA параметр составляет плюс или минус 10% с восьмью другими пунктами между ними.

- Для обобщенных индексов и индексов роста параметр стресса составляет плюс 6%, минус 8% и восемь других пунктов между ними.

- Стресс-тест андерлаинга на основе данных рынка и исторических изменений ценовых показателей от Bloomberg.

- Для обобщенных индексов (Broad Based Indices) фактор предполагаемой волатильности увеличивается на 75% и уменьшается на 75%.

- Для остальных предполагаемая волатильность каждого класса опционов увеличивается на 150% и уменьшается на 150%

В дополнение к вышеперечисленным параметрам также будут применяться следующие минимальные требования:

- К классам с одиночными, крупными концентрациями будут применены маржинальные требования в 30% по отношению к концентрированной позиции.

- Рассчитывается минимум за контракт, составляющий 0,375 USD, умноженные на индекс.

- Для Маржевого портфеля также устанавливаются особые маржинальные требования, применяемые на основе правил Reg T к акциям OTCBB, Pink Sheet и к акциям компаний с малой капитализацией.

- Начальная маржа будет составлять 110% минимальной.

С учетом результатов всех стресс-тестов, перечисленных выше, маржинальные требования для класса определяются на основе худшего (самого убыточного) сценария. Стандартные взаимосвязи между классами в пределах продукта выступают в качестве смещений. Например, в пределах продукта обобщенного индекса допустимо смещение в 90% между SPX и OEX. Последним этапом применяются стандартные корреляции между продуктами в качестве смещения. Примером может послужить 50% смещение между обобщенными индексами и индексами "small cap". Для акций и фьючерсов на одиночные акции смещение допустимо только в пределах класса, но не между продуктами и портфелями. Все самые убыточные сценарии складываются с учетом всех смещений, а полученное в результате число и будет являться маржинальным требованием к счету. Полный список продуктов и смещений доступен в разделе Группы продуктов и параметры стресс-тестов в конце данного документа.

Наша система, производящая непрерывные внутридневные расчеты маржи, позволяет нам применять правила маржи на дневную торговлю (Day Trading Margin Rules) к счетам типа "Маржевый портфель" на основе капитала в реальном времени. Таким образом, счета системных дневных трейдеров (Pattern Day Traders) всегда будут иметь полную покупательскую способность, реально доступную на момент сделки.

В связи с общей сложностью процесса расчета гарантийного обеспечения для Маржевого портфеля производить вычисления маржинальных требований вручную чрезвычайно трудно. Тем, кто заинтересован в использовании Маржевого портфеля, мы рекомендуем воспользоваться демонстрационной версией данной услуги: TWS-демонстрация Маржевого портфеля. Это поможет разобраться с тем, как требования Маржевого портфеля влияют на состояние счета в различных ситуациях.

Нажмите здесь, чтобы открыть список групп продуктов и параметров смещения, опубликованный OCC.

США: дополнительные требования маржи

Резиденты США:

Используйте ссылки ниже для обзора других маржинальных требований:

SSF – фьючерсы на одиночные акции

Вы можете изменить свой выбор местонахождения, нажав сюда

Дополнительные материалы

Чтобы узнать больше о маржинальной торговле, посетите наш "Центр обучения":

ПерейтиПримечания

- Минимальная плата составляет USD 2,50 за каждую акцию андерлаинга. Данный минимум не применяется при вычислении Reg T маржи в конце дня.

- Для опционов с кредитным плечом, Минимум (20% * Коэффициент левериджа, 100%).

- Для опционов с кредитным плечом, Минимум (15% * Коэффициент левериджа, 100%)

- Для покрытых корзинных коллов (короткий корзинный колл, акции длинного компонента) маржинальные требования распространяются на все акции-компоненты.

- К некоторым опционам, схожим по динамике с биржевыми товарами (например, индексные опционы VIX), могут применяться особые правила спреда. Вследствие этого, маржинальные требования к ним могут быть выше, чем к простым американским опционам на акции. Клиентам настоятельно рекомендуется использовать тренировочный счет (paper trading account) для моделирования опционных спредов с целью проверки текущих маржинальных требований к подобным спредам.

- В случае, если комбинация опционов не является оптимальной стратегией в определенный момент времени, то ее можно оставить без изменений до переоценки счета. Переоценка произойдет при изменении позиции по данному символу. Если позиция остается без изменений, то переоценка происходит в конце торгового дня.

- Внутренние маржинальные требования IBKR могут превышать требования маржи на основе правил.