Jefferies 交易量加权平均价格 (VWAP)

这个策略自动管理交易,通过一个专有的算法取得全天或日内的交易量加权平均价格(VWAP)。

| 数目 | 描述 |

|---|---|

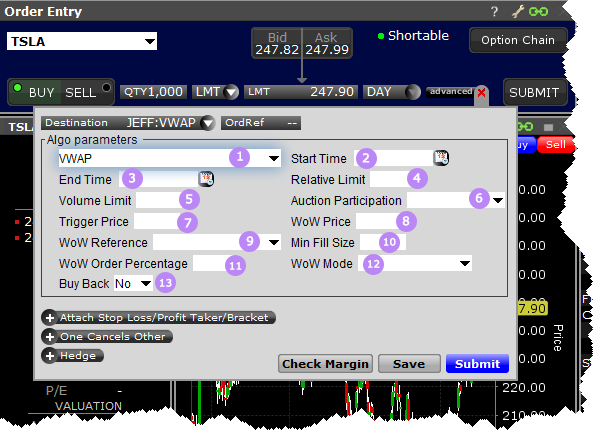

| 1 |

选择算法 |

| 2 |

(可选)设置一个开始时间 |

| 3 |

(可选)设置一个结束时间 |

| 4 |

相对限价 - (可选)允许正和负值。如价格从到达价格偏移(按指定的基点数目),对定单创建一个“软”限价。该策略将在市场开盘后使用到达价格,如果定单在市场开盘前到达,使用当天的开盘价。 |

| 5 | 交易量限制 - (可选) 最大交易量比率 |

| 6 | 参加竞价 (Auction Participation) - (可选)

|

| 7 | 触发价格 (可选) 用任何正值来触发算法。没有最大 |

| 8 | WoW价格(可选)使用者必须能够对Cxl/取代或取消原始输入修改这个区域。如果这个区域有值,使用者可以指定BPS到达或价格。如果没有提交WoW 参考,价格即为默认行为。 |

| 9 |

WoW参考(可选)这个区域和WoW价格区域一起使用。如果使用者在WoW价格区域输入一个值,他们可以指定BPS到达或价格。如果没有提交WoW价格,可以提交一个“参考”价格用于处理。使用者必须能够修改这个区域的Cxl/取代或取消原始输入。

|

| 10 | 最小执行尺寸 - (可选)指定每次执行的最小股票数目。仅适用于合格的暗池执行。 |

| 11 | WoW定单百分比 - (可选) 指定的WoW能够操作的最大定单百分比。5-100. |

| 12 | WoW模式

|

| 13 | 回购(可选) - 标明回购美国产品时,算法应该符合SEC规则10b-18的限制。也适用于当地市场的回购规则(对非美国产品)。这个区域不能被修改。值为Y或N。 |

© 2016 Interactive Brokers - TWS用户指南