Informazioni di natura fiscale e reportistica - FX P&L

INFORMAZIONI DI NATURA FISCALE E REPORTISTICA

Profitti & Perdite relativi al Forex

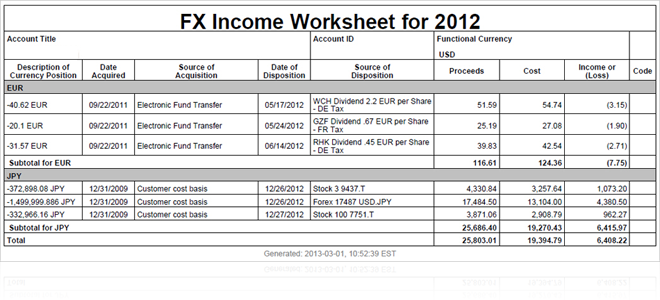

Foglio di calcolo dei profitti forex

Il foglio di calcolo dei profitti forex è un foglio di calcolo annuale che fornisce le informazioni relative ai profitti e alle perdite provenienti dalle proprie transazioni valutarie completate durante l'anno. Il foglio di calcolo elenca i profitti e le perdite derivanti dalle transazioni valutarie in valuta non funzionale comprese le transazioni forex, quelle su titoli denominati in valuta non funzionale, interessi a debito e a credito e altre transazioni valutarie in valuta non funzionale.

Profitti e perdite forex

US Internal Revenue Service (IRS) richiede che i profitti e le perdite forex devono essere calcolati in base al metodo FIFO (primo a entrare, primo a uscire). Il foglio di calcolo dei profitti forex comprende i dati relativi ai profitti e alle perdite derivanti dalle transazioni Forex spot concluse e dalle transazioni su titoli concluse denominate in una valuta non funzionale.

Le informazioni relative ai profitti e alle perdite forex comprese nel foglio di calcolo dei profitti forex si basano sulle seguenti regole:

- Qualsiasi transazione che modifica il saldo di una valuta non funzionale è considerata una transazione forex a fronte della propria valuta funzionale. Ciò comprende, ma non solo, transazioni forex, versamenti, prelievi, acquisto e vendita di titoli, dividendi e interessi.

- Una transazione di valute incrociate non funzionali è considerata come due transazioni a fronte della propria valuta non funzionale.

- Il foglio di calcolo mostra tutte le transazioni forex chiuse, ovvero, le transazioni forex che comportano un profitto o una perdita.

- Tutti i profitti e le perdite forex vengono dichiarati in USD per i clienti aventi i requisiti del modulo 1099 e nella valuta di base per tutti gli altri clienti.

US IRS riconosce che i profitti e le perdite forex sono calcolati in base alla data di regolamento, tuttavia, IBKR calcola i profitti e le perdite forex in base alla data della transazione.. Ciò richiede alcuni adeguamenti, riflessi nel foglio di calcolo dei profitti forex.

Acquisizioni e Cessioni

Il foglio di calcolo comprende informazioni dettagliate in merito all'acquisizione e alla cessione di ciascuna transazione di valuta non funzionale chiusa nell'anno appena terminato. Ciascuna acquisizione può essere sia una transazione Forex spot sia una transazione su titoli denominata in valuta non funzionale, un pagamento di dividendi o interessi o una transazione valutaria in valuta non funzionale.

- La vendita di un titolo in una valuta non funzionale è considerata un'acquisizione di tale valuta.

- L'acquisto di un titolo in una valuta non funzionale è considerato una cessione di tale valuta.

Un esempio di transazione forex completata potrebbe essere l'acquisto di 100 CAD, seguito dall'acquisto di un'azione canadese per 100 CAD nella giornata successiva. La prima transazione, l'acquisto di CAD, è considerata un'acquisizione di 100 CAD. La seconda transazione, l'acquisto dell'azione canadese, è considerata una cessione di 100 CAD.

Esempio di profitti e perdite forex

Il seguente esempio mostra una tipica sequenza di transazioni forex e operazioni su titoli denominate in valuta non funzionale, spiega la modalità di calcolo dei profitti e delle perdite relativi a tali transazioni e illustra la modalità di registrazione delle transazioni nel foglio di calcolo dei profitti forex.

Nel presente esempio la nostra serie di transazioni inizia con una semplice operazione Forex spot per CAD, seguita dall'acquisto di GBP per CAD. Segue l'acquisto di 20 azioni del titolo Rolls Royce per GBP e, successivamente, dall'adeguamento dovuto ad alcune modifiche nel tasso di cambio. Una volta venduto del titolo, si chiude la posizione in GBP e si effettua un altro adeguamento.

Attività del 2/1/2012

| Data dell'attività | Attività | Tasso di cambio | Costo o proventi in USD |

|---|---|---|---|

| 2/1/2012 | Acquisto di 15.000 CAD. | USD.CAD = 1,5 | Costo = 10.000 |

| Sintesi | Posizione aperta di 15.000 CAD il 2/1/12 |

Si tratta di una transazione Forex spot per 15.000 dollari canadesi (CAD). Dato che il tasso di cambio è 1 USD = 1,5 CAD, l'acquisto costa 10.000 USD. La transazione si traduce in una posizione aperta di 15.000 CAD e, dato che non vi sono profitti né perdite realizzati, il foglio di calcolo dei profitti forex non presenta alcuna voce aggiuntiva per questa transazione.

Attività del 3/1/2012

| Data dell'attività | Attività | Tasso di cambio | Costo o proventi in USD |

|---|---|---|---|

| 3/1/2012 | Vendita di 15.000 CAD per 8.000 GBP | GBP.CAD = 1,875 | |

| Sintesi | Posizione chiusa di 15.000 CAD il 3/1/12 | USD.CAD = 1,25 | Proventi = 12,000 |

| Sintesi | Posizione aperta di 8.000 GBP il 3/1/12 | GBP.USD = 1,5 | Costo = 12,000 |

Ai fini del calcolo dei profitti e delle perdite, il cambio di CAD per GBP è gestito come due transazioni separate, entrambe a fronte della valuta funzionale USD. Tuttavia, nel foglio di calcolo dei profitti forex la transazione di chiusura è mostrata come un'unica voce. Riassumendo questa transazione, è stata chiusa una posizione in CAD e i profitti o perdite indicati nel foglio di calcolo sono l'equivalente di tale posizione chiusa nella propria valuta funzionale (USD).

Di seguito i dettagli:

- Per prima cosa, la posizione di 15.000 CAD è stata chiusa il 3/1/12. Ai fini del calcolo dei profitti e delle perdite, questa parte della transazione è considerata come uno scambio di CAD per USD, con conseguenti proventi del valore di 12.000 USD (il tasso di cambio è USD.CAD = 1.25). I proventi derivanti da questa parte della transazione sono pari a 12.000 USD e i 2000 USD di profitto risultanti sono indicati nel foglio di calcolo.

- La seconda parte della transazione comprende lo scambio di 12,000 USD per 8.000 GBP il 3/1/12. Ora si ha una posizione aperta di 8.000 GBP e la posizione in CAD è stata chiusa. Ciò figura nel foglio di calcolo dei profitti forex come un'acquisizione di GBP e una cessione di CAD.

La transazione figura nel foglio di calcolo nel modo seguente:

- Descrizione della posizione valutaria (sempre sul lato di chiusura della transazione): −15.000 CAD. Indica i 15.000 CAD venduti.

- Data dell'acquisizione: 2/1/2012.

- Fonte di acquisizione: Forex 10000 USD.CAD. Indica la transazione spot iniziale di 15.000 CAD per 10.000 USD.

- Data della cessione: 3/1/2012.

- Fonte di cessione: Forex -8000 GBP.CAD. Indica la chiusura della posizione di 15.000 CAD.

- Proventi = 12.000 USD. Sono i proventi della chiusura della posizione di 15.000 CAD.

- Costo = 10.000 USD. Indica il costo dell'acquisto iniziale dei CAD.

- Profitti o perdite: profitti = 2.000 USD (proventi – costo).

Attività del 4/1/2012

| Data dell'attività | Attività | Tasso di cambio | Costo o proventi in USD |

|---|---|---|---|

| 4/1/2012 | Acquisto di 20 azioni Rolls Royce per 20.000 GBP | ||

| Sintesi | Posizione chiusa di 8.000 GBP il 4/1/2012 | GBP.USD = 1,75 | Proventi= 14,000 |

| Sintesi | Posizione short aperta di 12,000 GBP | GBP.USD = 1,75 | Costo = 12,000 Proventi = 21.000 (non ancora dichiarati) |

| Sintesi | Aperta posizione di 20 azioni del titolo Rolls Royce per 35.000 USD |

In questa transazione sono state acquistate 20 azioni del titolo Rolls Royce per 20.000 GBP, il che significa che, in pratica, sono stati utilizzate le 8.000 GBP acquistati il 3/1/2012 e presi in prestito i restanti 12.000 GBP. Ai fini del calcolo dei profitti e delle perdite, si considerino i 20.000 GBP come 35.000 USD. Per il calcolo dei profitti e delle perdite, ciò è gestito come tre transazioni separate, comprese due operazioni forex e un'operazione azionaria, a fronte la valuta funzionale USD. Tuttavia, nel foglio di calcolo dei profitti forex la transazione di chiusura è mostrata come un'unica voce. Riassumendo questa transazione, è stata chiusa una posizione in GBP e i profitti o perdite indicati nel foglio di calcolo sono l'equivalente di tale posizione chiusa nella propria valuta funzionale (USD).

Di seguito i dettagli:

- Le 8.000 GBP sono state scambiate per 14.000 USD, chiudendo la posizione di 8.000 GBP (il tasso di cambio è GBP.USD = 1,75). I proventi derivanti da questa parte della transazione sono pari a 14.000 USD e i 2000 USD di profitto risultanti sono indicati nel foglio di calcolo.

- Per acquistare 20 azioni del titolo Rolls Royce, servono 20.000 GBP quindi, si prendono in prestito 12.000 GBP (12.000 + le 8.000 iniziali).

- Si vendono le 12.000 GBP per 21.000 USD. (quando questa transazione viene dichiarata nel fogio di calcolo, i proventi corrispondono a 21.000 USD.)

- Ai fini fiscali la posizione di 20 azioni Rolls Royce è stata acquistata per 35.000 USD (soggetti ad adeguamento). Nella realtà, le azioni Rolls Royce costano 20.000 GBP (utilizzando le 8.000 GBP già a disposizione più le 12.000 GBP prese in prestito).

La transazione figura nel foglio di calcolo nel modo seguente:

- Descrizione della posizione valutaria: −8.000 GBP. Indica le 8.000 GBP vendute.

- Data dell'acquisizione: 3/1/2012.

- Fonte di acquisizione: Forex -8000 GBP.CAD. Indica l'acquisto delle 8.000 GBP.

- Data della cessione: 4/1/2012.

- Fonte di cessione: azione 20 RR. Indica la chiusura della posizione di 8.000 GBP.

- Proventi = 14.000 USD. Sono i proventi della chiusura della posizione di 8.000 GBP.

- Costo = 12.000 USD. Il costo delle GPB prese in prestito.

- Profitti o perdite: profitti = 2.000 USD (proventi – costo).

Attività del 9/1/2012

| Data dell'attività | Attività | Tasso di cambio | Costo o proventi in USD |

|---|---|---|---|

| 9/1/2012 | Adeguamento dei proventi di chiusura per la vendita delle 8,000 GBP | GBP.USD = 2,0 | Adeguamento dei proventi = 2.000 |

| 9/1/2012 | Adeguamento dei proventi per la posizione aperta di −12.000 GBP. | GBP.USD = 2,0 | Adeguamento dei proventi = 3.000 (adeguamento effettuato a seguito della chiusura della transazione) |

Alla data del regolamento del 9/1/2012 il tasso di cambio per la transazione di chiusura di 8.000 GBP era GBP.USD = 2,00; quindi, è necessario un adeguamento dei proventi di chiusura per le 8.000 GBP e per i proventi della posizione short di 12.000 GBP. Viene effettuato un adeguamento simile in base alla posizione su azioni Rolls Royce, ma tale adeguamento è dichiarato altrove.

L'adeguamento della posizione chiusa in GBP figura all'interno della relativa riga del foglio di calcolo nel modo seguente:

- Descrizione della posizione valutaria: −8.000 GBP. Indica le 8.000 GBP vendute.

- Data dell'acquisizione: 3/1/2012.

- Fonte di acquisizione: Forex -8000 GBP.CAD. Indica l'acquisto delle 8.000 GBP.

- Data della cessione: 4/1/2012.

- Fonte di cessione: azione 20 RR. Indica la chiusura della posizione di 8.000 GBP.

- Proventi = 2.000 USD. I proventi della vendita delle GBP sono adeguati di 2.000 USD.

- Costo = 0 USD. Non vi sono adeguamenti del costo.

- Profitti o perdite: adeguamento dei proventi = 2.000 USD.

- Codice: Adj.

Il secondo adeguamento non è stato ancora dichiarato.

Attività del 10/1/2012

| Data dell'attività | Attività | Tasso di cambio | Costo o proventi in USD |

|---|---|---|---|

| 10/1/2012 | Vendita di 20 azioni Rolls Royce per 25.000 GBP | ||

| Sintesi | Chiusa posizione short di 12,000 GBP | GBP.USD = 1,6 | Costo = 19.200 |

| Sintesi | Apertura di una posizione di 13.000 GBP | GBP.USD = 1,6 | Costo = 20.800 |

Il 10/1/2012 si vendono le 20 azioni Rolls Royce per 25.000 GBP. Ai fini del calcolo dei profitti e delle perdite, è stata chiusa la posizione short di 12.000 GBP, il cui costo è 19.200 USD, e aperta una posizione long di 13.000 GBP per un costo di 20.800 (il tasso di cambio è GBP.USD = 1,6).

La chiusura della posizione short di 12.000 GBP figura all'interno della relativa riga del foglio di calcolo nel modo seguente:

- Descrizione della posizione valutaria: 12.000 GBP. Indica la posizione short in GBP chiusa.

- Data dell'acquisizione: 10/1/2012.

- Fonte di acquisizione: azione -20 RR. Indica l'acquisto iniziale dell'azione.

- Data della cessione: 4/1/2012.

- Fonte di cessione: azione 20 RR. Indica la vendita dell'azione.

- Proventi = 21.000 USD. Sono i proventi derivanti dalla vendita allo scoperto delle 12.000 GBP.

- Costo = 19.200 USD. È il costo per la copertura della vendita allo scoperto delle 12.000 GBP.

- Profitti o perdite: profitti = 1.800 USD.

Adeguamento del 13/1/2012

| Data dell'attività | Attività | Tasso di cambio | Costo o proventi in USD |

|---|---|---|---|

| 13/1/2012 | Adeguamento del costo di chiusura per la vendita allo scoperto delle 12.000 GBP | GBP.USD = 1,5 | Adeguamento del costo = −1.200 Adeguamento dei proventi = 3.000 |

| 13/1/2012 | Adeguamento del costo per la posizione aperta di 13.000 GBP (non ancora dichiarato) | GBP.USD = 1,5 | Adeguamento del costo = −1.300 |

Alla data di regolamento del 10/1/2012 il tasso di cambio per la transazione di chiusura della posizione short di 12.000 GBP era GBP.USD = 1,50; quindi, è necessario un adeguamento del costo di chiusura per le 12.000 GBP short e per il costo della posizione aperta di 13.000 GBP.

L'adeguamento della posizione chiusa in GBP figura all'interno della relativa riga del foglio di calcolo nel modo seguente:

- Descrizione della posizione valutaria: 12.000 GBP.

- Data dell'acquisizione: 10/1/2012.

- Fonte di acquisizione: azione -20 RR. Indica la vendita dell'azione per le 12.000 GBP necessarie alla chiusura della posizione short in GBP.

- Data della cessione: 4/1/2012.

- Fonte di cessione: azione 20 RR. Indica l'acquisto dell'azione, che è anche la cessione delle 12.000 GBP.

- Proventi = 3.000 USD. È l'adeguamento della vendita allo scoperto delle GBP del 9/1/2012 non ancora dichiarata.

- Costo = −1.200 USD. È l'adeguamento del costo della vendita allo scoperto delle GBP.

- Profitti o perdite: adeguamento dei profitti = 4.200 USD.

- Codice: Adj.

Attività del 16/1/2012

| Data dell'attività | Attività | Tasso di cambio | Costo o proventi in USD |

|---|---|---|---|

| 16/1/2012 | Chiusa la posizione di 13.000 GBP | ||

| Sintesi | Scambiate 13.000 GBP per 18.200 USD. | GBP.USD = 1,4 | Proventi = 18.200 |

Il 16/1/2012 sono state vendute le 13.000 GBP per 18.200 USD. La transazione comporta una perdita di 2.600 USD.

La chiusura della posizione di 13.000 GBP è indicata all'interno della relativa riga del foglio di calcolo nel modo seguente:

- Descrizione della posizione valutaria: -13.000 GBP. Indica la posizione chiusa in GBP.

- Data dell'acquisizione: 10/1/2012.

- Fonte di acquisizione: −azione 20 RR. Indica la vendita dell'azione per GBP.

- Data della cessione: 16/1/2012.

- Fonte di cessione: Forex 13.000 GBP.USD. Indica la chiusura della posizione di 13.000 GBP.

- Proventi = 18.200 USD. Sono i proventi derivanti dalla vendita delle 13.000 GBP.

- Costo = 20.800 USD. Era il costo dell'acquisizione delle 13.000 GBP.

- Profitti o perdite: perdita = 2.600 USD.

Adeguamento del 16/1/2012

| Data dell'attività | Attività | Tasso di cambio | Costo o proventi in USD |

|---|---|---|---|

| 16/1/2012 | Adeguamento del costo per la posizione aperta di 13.000 GBP | GBP.USD = 1,5 | Adeguamento del costo = −1.300 |

Il 16/16/2012 è stato dichiarato l'adeguamento del costo della posizione aperta di 13.000 GBP.

L'adeguamento della posizione in GBP figura all'interno della relativa riga del foglio di calcolo nel modo seguente:

- Descrizione della posizione valutaria: −13.000 GBP.

- Data dell'acquisizione: 10/1/2012

- Fonte di acquisizione: azione -20 RR. Indica la vendita dell'azione per 13.000 GBP.

- Data della cessione: 16/1/2012.

- Fonte di cessione: Forex 13.000 GBP.USD. Indica la vendita delle GBP.

- Proventi = 0. Non vi sono adeguamenti dei proventi.

- Costo = −1.300 USD. È l'adeguamento del costo della posizione aperta in GBP.

- Profitti o perdite: adeguamento dei profitti = 1.300. Il profitto è adeguato di 1.300 USD.

- Codice: Adj

I proventi, i costi e i profitti di tutte le transazioni di chiusura in GBP sono sommati in fondo al foglio di calcolo dei profitti forex e, al di sotto di questa voce, è indicato l'ammontare complessivo di tutti i proventi, i costi, i profitti e/o le perdite.

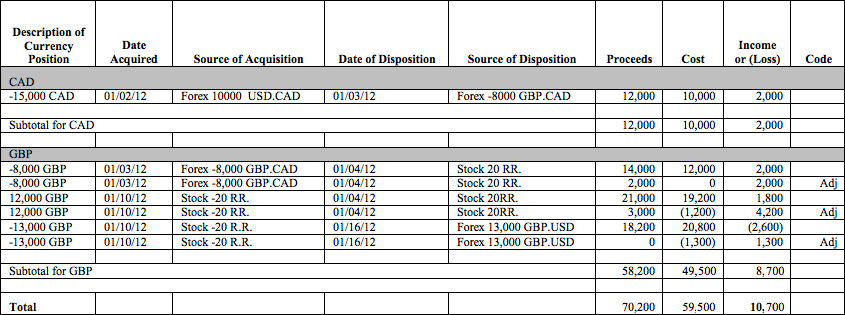

Di seguito sono illustrate alcune transazioni così come apparirebbero nel foglio di calcolo dei profitti forex. Si noti che tutte le transazioni sono raggruppate e totalizzate in base alla valuta.

Descrizione del foglio di calcolo dei profitti forex

Le transazioni comprese nel foglio di calcolo dei profitti forex sono raggruppate in base alla valuta e ciascuna transazione di chiusura è mostrata all'interno della relativa riga.

I profitti e le perdite sono indicati in USD per tutti i conti aventi i requisiti del modulo 1099. Tutti i conti privi dei requisiti del modulo 1099 utilizzano la valuta di base indicata nel proprio conto IBKR per lo specifico anno fiscale..

Il foglio di calcolo dei profitti forex comprende le seguenti informazioni:

| Colonna | Descrizione |

|---|---|

| Descrizione della posizione valutaria | Mostra l'importo e il codice della valuta a tre lettere sul lato di chiusura della transazione. Per esempio, se si vendono 15.000 CAD, ciò apparirebbe come −15.000 CAD, un numero negativo. |

| Data dell'acquisizione | Data in cui è stata acquisita la valuta o la posizione. |

| Fonte di acquisizione | Descrizione della transazione o motivo dell'acquisizione:

|

| Data della cessione | Data in cui la valuta è stata scambiata o la posizione è stata venduta. |

| Fonte di cessione | Descrizione della transazione o motivo della cessione nello stesso formato della colonna Fonte di acquisizione.

|

| Proventi | Il valore della posizione in valuta non funzionale al momento della cessione:

|

| Costo | Il valore della posizione in valuta non funzionale al momento dell'acquisizione. Gli importi indicati in questa colonna seguono la stessa convenzione degli importi presenti nella colonna Proventi. |

| Profitti o perdite | Proventi – Costo |

| Codice | In caso di adeguamenti, questa colonna indica Adj. |